Viajar em 2026 ficou mais caro. E mais arriscado financeiramente.

A inflação médica global subiu. As exigências migratórias ficaram mais rigorosas. Os custos hospitalares nos Estados Unidos e Europa atingiram níveis recordes. E o número de brasileiros viajando ao exterior aumentou — o que também impacta o cálculo das seguradoras.

Nesse cenário, o seguro viagem deixou de ser apenas um requisito burocrático. Ele passou a ser uma ferramenta de proteção patrimonial.

Mas existe um problema:

A maioria das pessoas escolhe o seguro errado.

Ou paga mais do que deveria.

Ou economiza demais e fica vulnerável.

Ou confia no seguro do cartão sem entender as limitações.

Ou simplesmente ignora detalhes que podem gerar negativa de cobertura.

Este artigo de blog foi criado para resolver isso.

Aqui você vai entender:

- Como o mercado de seguro viagem mudou em 2026

- Quanto realmente custa um imprevisto no exterior

- Como economizar sem comprometer sua proteção

- Quais erros geram prejuízos graves

- Como escolher o plano ideal para cada destino

- Estratégias inteligentes para pagar menos e ter mais cobertura

Este não é apenas um comparativo.

É um manual de proteção financeira internacional.

O Cenário Econômico do Seguro Viagem em 2026

Antes de escolher qualquer plano, você precisa entender o contexto.

Seguro não é produto isolado. Ele responde ao ambiente econômico.

Inflação médica internacional e impacto direto no seu bolso

Nos últimos anos, a inflação médica superou a inflação geral em praticamente todos os países desenvolvidos.

Nos Estados Unidos, o custo médio de atendimento hospitalar cresce entre 8% e 12% ao ano.

Na Europa, embora os sistemas públicos existam, estrangeiros pagam valores integrais.

Isso significa que:

- Uma consulta simples pode ultrapassar US$ 500 nos EUA.

- Uma diária hospitalar pode passar de US$ 3.000.

- Procedimentos cirúrgicos simples superam facilmente US$ 20.000.

Esse aumento impacta diretamente o valor das indenizações pagas pelas seguradoras. E, naturalmente, o preço dos planos sobe.

Mas aqui entra um ponto importante:

Mesmo com aumento médio de 10% no valor dos seguros, o custo do plano ainda representa menos de 3% do orçamento total da viagem na maioria dos casos.

Ou seja: o risco financeiro é desproporcionalmente maior do que o custo da proteção.

Exigências migratórias mais rígidas

Na Europa, países do Espaço Schengen continuam exigindo cobertura mínima de €30.000 para despesas médicas.

Mas o que muitos viajantes não sabem:

Alguns agentes de imigração já exigem que a apólice esteja claramente traduzida e com valores especificados.

Não basta dizer “tenho seguro”.

É necessário comprovar cobertura válida para todo o período.

E se houver negativa de entrada?

O prejuízo inclui:

- Passagem aérea perdida

- Hospedagem já paga

- Passeios contratados

- Taxas de reemissão

Isso pode ultrapassar R$ 15.000 facilmente.

Crescimento no volume de sinistros

Com mais brasileiros viajando, o número de atendimentos também aumenta.

Isso impacta o cálculo atuarial das seguradoras.

Traduzindo:

Quanto mais pessoas usam o seguro, mais as empresas precisam ajustar preços.

Mas também significa algo positivo:

As seguradoras estão ampliando coberturas, incluindo telemedicina, assistência digital e reembolso simplificado.

O mercado está mais caro — mas também mais completo.

Seguro Viagem Não É Custo. É Proteção Patrimonial

Esse é o ponto central que poucos conteúdos explicam.

Seguro viagem não deve ser comparado ao valor da passagem.

Deve ser comparado ao risco potencial.

Vamos analisar racionalmente.

Cenário 1 — Viagem para Europa (15 dias)

Seguro: R$ 300

Custo médio de emergência hospitalar leve: € 1.200

Internação simples de 2 dias: € 4.000

Sem seguro, o prejuízo pode ultrapassar R$ 25.000.

Você está “economizando” R$ 300 para assumir risco 80 vezes maior.

Isso não é economia.

É exposição patrimonial.

Cenário 2 — Viagem para Estados Unidos

Seguro de 15 dias: R$ 450

Fratura simples com atendimento + raio-x + imobilização: US$ 8.000

Apendicite: US$ 25.000

Internação com cirurgia: pode passar de US$ 40.000

Sem cobertura, você assume risco equivalente ao valor de um carro popular.

Cenário 3 — Extravio de bagagem

Bagagem com roupas + eletrônicos: R$ 8.000 a R$ 15.000

Sem seguro: reembolso limitado da companhia aérea

Com seguro adequado: indenização complementar

Pequenos eventos também geram impacto financeiro relevante.

Quanto Custa Um Seguro Viagem em 2026 (Valores Realistas)

Vamos aos números médios praticados no mercado:

América do Sul

7 dias: R$ 80 a R$ 180

15 dias: R$ 150 a R$ 320

30 dias: R$ 300 a R$ 600

Cobertura média: US$ 30.000

Europa

7 dias: R$ 120 a R$ 250

15 dias: R$ 220 a R$ 450

30 dias: R$ 400 a R$ 900

Cobertura recomendada: € 30.000 a € 60.000

Estados Unidos

7 dias: R$ 150 a R$ 320

15 dias: R$ 280 a R$ 600

30 dias: R$ 600 a R$ 1.200

Cobertura recomendada: US$ 60.000 a US$ 150.000

Mas esses valores variam conforme:

- Idade (acima de 65 anos pode dobrar)

- Duração da viagem

- Doenças pré-existentes

- Gestação

- Prática esportiva

- Tipo de cobertura (econômica, intermediária ou premium)

Como Economizar no Seguro Viagem em 2026 (Estratégia Inteligente)

Agora entramos na parte prática.

Economizar não é pagar menos.

É pagar o valor correto para sua necessidade real.

1. Ajuste a cobertura ao destino

Não faz sentido contratar US$ 150.000 para América do Sul se US$ 30.000 já cobre adequadamente.

Por outro lado, contratar US$ 30.000 para os EUA pode ser subdimensionado.

Economia inteligente é adequação.

2. Compre com antecedência

Comprar no aeroporto pode custar até 40% mais.

Além disso, promoções online aparecem com frequência.

Antecedência gera poder de escolha.

3. Evite coberturas desnecessárias

Se você não pratica esportes radicais, não pague por adicional esportivo.

Se não está grávida, não precisa cobertura obstétrica.

Se sua viagem é urbana, talvez não precise extensão para esportes de inverno.

Cada adicional aumenta o preço.

4. Compare custo-benefício, não preço final

Exemplo real:

Plano A: R$ 280 – cobertura US$ 40.000

Plano B: R$ 310 – cobertura US$ 80.000

Por R$ 30 você dobra sua proteção.

Essa é a melhor economia possível.

5. Analise franquia e limites internos

Alguns planos têm cobertura alta, mas:

- Limite baixo para bagagem

- Limite reduzido para Covid

- Franquia elevada

Leia as cláusulas.

Seguro barato pode sair caro.

Erros Que Geram Prejuízos Graves

Agora vamos aos erros mais perigosos.

Omitir condição médica

Se você possui doença pré-existente e não informa, pode haver negativa de cobertura.

E negativa no exterior significa pagamento imediato.

Confiar exclusivamente no cartão de crédito

Muitos cartões oferecem seguro viagem.

Mas exigem:

- Compra integral da passagem no cartão

- Emissão prévia de certificado

- Limites de cobertura específicos

- Processo de reembolso mais burocrático

E muitos viajantes só descobrem isso quando precisam usar.

Escolher cobertura mínima apenas para passar na imigração

Ter €30.000 para Europa pode ser suficiente legalmente.

Mas dependendo do país e do perfil do viajante, €60.000 pode ser mais adequado.

Legal não significa ideal.

Não verificar exclusões

Alguns planos não cobrem:

- Acidentes sob efeito de álcool

- Esportes não declarados

- Tratamentos odontológicos completos

- Complicações de doenças crônicas

Ignorar isso pode custar milhares de reais.

Tendências do Seguro Viagem em 2026

O mercado está evoluindo.

Telemedicina inclusa

Muitos planos já oferecem consulta online imediata.

Isso evita deslocamento e reduz risco.

Cobertura para nômades digitais

Viagens longas exigem planos específicos.

Cobertura tradicional pode não atender estadias superiores a 90 dias.

Planos anuais multi-viagem

Para quem viaja várias vezes ao ano, pode ser mais econômico contratar plano anual.

Em muitos casos, sai mais barato do que contratar individualmente.

Seguro viagem em 2026 é uma ferramenta estratégica de proteção financeira.

Não é gasto.

Não é burocracia.

Não é luxo.

É blindagem patrimonial internacional.

Como as Seguradoras Calculam o Preço do Seguro Viagem

Entender isso muda completamente sua forma de contratar.

Seguro não é preço fixo.

É cálculo de risco.

As seguradoras usam três pilares principais:

1. Risco do Destino

O país influencia diretamente no preço.

Por quê?

Porque o custo médio de atendimento médico varia drasticamente.

Exemplo:

- Estados Unidos → custo médico altíssimo

- Canadá → alto

- Europa Ocidental → médio/alto

- América do Sul → médio

- Ásia → variável

Quanto maior o custo hospitalar médio do país, maior o valor do plano.

Isso explica por que um seguro para os EUA pode custar o dobro do seguro para Chile ou Argentina.

2. Perfil do Viajante

Aqui entra análise estatística.

A seguradora avalia:

- Idade

- Histórico médico declarado

- Tempo de viagem

- Atividade declarada (turismo, estudo, trabalho)

Idade é o fator mais impactante.

Pessoas acima de 65 anos podem pagar até 2 ou 3 vezes mais.

Não é discriminação.

É probabilidade estatística de uso do seguro.

3. Tempo de Permanência

Quanto mais dias fora do país, maior a chance estatística de sinistro.

Um plano de 30 dias pode custar quase o dobro do de 15 dias.

Mas aqui surge uma estratégia inteligente:

Em viagens longas, às vezes compensa plano anual multi-viagem.

Falaremos disso mais adiante.

Comparativo Real — Tipos de Plano de Seguro Viagem

Agora vamos além do “plano A é mais barato”.

O que realmente muda entre eles?

Plano Econômico

Indicado para:

- América do Sul

- Viagens curtas

- Jovens sem histórico médico

Características:

- Cobertura médica entre US$ 30.000 e US$ 40.000

- Cobertura de bagagem limitada

- Assistência básica

Risco:

Pode ser insuficiente para EUA ou países com custo hospitalar elevado.

Economia aqui é válida apenas se o destino permitir.

Plano Intermediário

Indicado para:

- Europa

- Viagens familiares

- Quem quer segurança maior

Características:

- Cobertura entre US$ 60.000 e US$ 100.000

- Melhor cobertura para bagagem

- Inclusão de telemedicina

- Assistência jurídica ampliada

É o plano com melhor custo-benefício na maioria dos casos.

Plano Premium

Indicado para:

- Estados Unidos

- Canadá

- Idosos

- Viagens longas

- Intercâmbio

Características:

- Cobertura acima de US$ 100.000

- Cancelamento de viagem robusto

- Cobertura para Covid e complicações

- Indenização maior para extravio

É mais caro, mas protege contra riscos financeiros realmente grandes.

Seguro Viagem Para Perfis Específicos (E Como Economizar)

Aqui a maioria dos conteúdos falha.

Cada perfil exige estratégia diferente.

Seguro Viagem Para Idosos

Acima de 65 anos o valor sobe significativamente.

Por quê?

Probabilidade maior de:

- Internação

- Complicações médicas

- Uso do seguro

Estratégias de economia:

- Comparar seguradoras especializadas em terceira idade.

- Evitar coberturas extras desnecessárias.

- Ajustar cobertura conforme destino (não superdimensionar).

- Verificar se o plano cobre doenças pré-existentes de forma clara.

Importante:

Nunca omitir histórico médico.

Isso pode gerar negativa de cobertura.

Seguro Viagem Para Gestantes

Alguns planos cobrem apenas até 28 semanas.

Outros até 32 semanas.

A cobertura pode incluir:

- Emergências obstétricas

- Complicações inesperadas

Mas não cobre parto eletivo.

Estratégia:

Escolher plano que especifique claramente “cobertura gestante” e verificar limite financeiro específico para esse evento.

Seguro Para Intercâmbio

Intercambistas ficam mais tempo fora.

Aqui surge decisão estratégica:

Plano tradicional de longa duração

ou

Plano estudantil específico

Planos estudantis costumam:

- Ter melhor custo para períodos longos

- Atender exigências de universidades

- Ter cobertura estendida

Comparar é essencial.

Seguro Para Nômades Digitais

Com crescimento do trabalho remoto, muitos brasileiros passam meses fora.

Aqui, plano comum pode não ser ideal.

Estratégias:

- Plano anual multi-viagem

- Seguro internacional de saúde (para estadias acima de 6 meses)

- Verificar limite máximo por viagem dentro do plano anual

Estratégias Avançadas de Economia no Seguro Viagem

Agora vamos para o nível estratégico.

1. Plano Anual Multi-viagem

Se você viaja 3 ou mais vezes por ano, pode compensar.

Exemplo:

3 viagens de 10 dias = 3 seguros separados

vs

1 plano anual com limite de 30 dias por viagem

Em muitos casos, o anual sai até 25% mais barato.

2. Comprar Durante Promoções Sazonais

Datas estratégicas:

- Black Friday

- Janeiro (baixa temporada)

- Campanhas de férias

Descontos podem chegar a 20%.

3. Verificar Parcerias Bancárias

Alguns bancos oferecem desconto ao contratar via app.

Mas atenção:

Desconto não significa melhor cobertura.

Compare sempre.

4. Avaliar Custo por Mil Dólares de Cobertura

Em vez de olhar preço final, divida:

Preço do plano ÷ valor de cobertura médica.

Isso mostra qual plano entrega mais proteção por real investido.

Essa é análise racional.

Coberturas Que Realmente Fazem Diferença (E As Que São Marketing)

Nem toda cobertura é essencial.

Vamos separar.

Essenciais

- Despesas médicas hospitalares

- Repatriação sanitária

- Traslado de corpo

- Cobertura Covid

- Assistência 24h

Importantes

- Extravio de bagagem

- Cancelamento de viagem

- Assistência jurídica

Marketing (dependendo do perfil)

- Seguro para atraso de voo pequeno

- Cobertura para smartphone (limitada)

- Serviços adicionais pouco usados

Economizar é cortar excesso, não cortar proteção essencial.

Franquia, Reembolso e Atendimento — O Que Poucos Leem

Seguro pode funcionar de duas formas:

Atendimento direto

A seguradora direciona para hospital conveniado.

Reembolso

Você paga e depois solicita devolução.

Planos com reembolso podem gerar problema de fluxo de caixa.

Imagine pagar US$ 5.000 e esperar devolução.

Avalie isso antes de contratar.

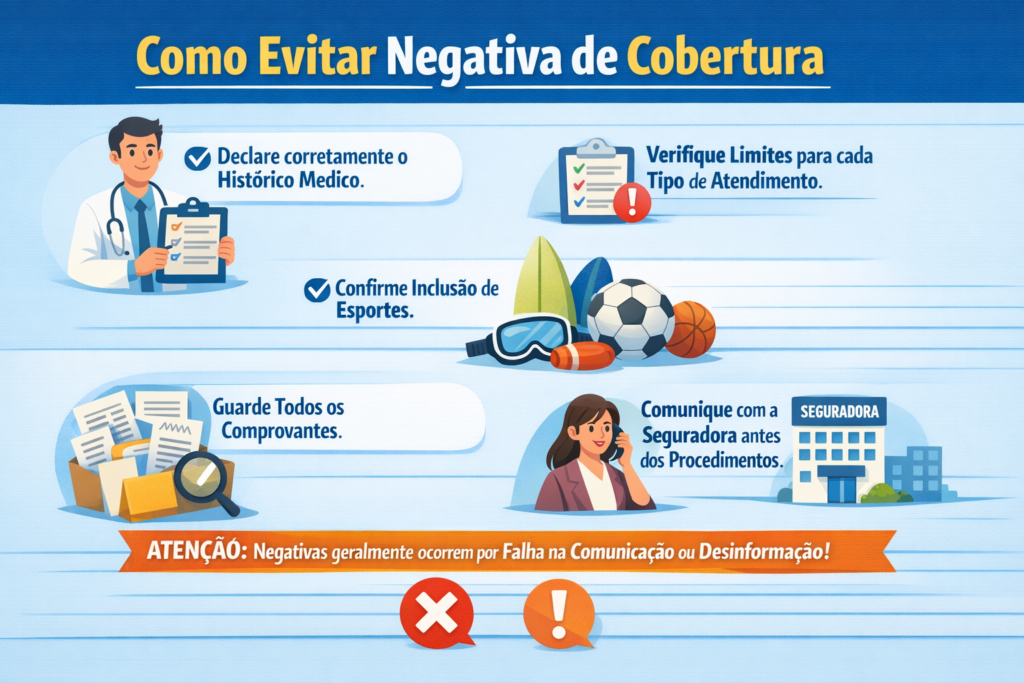

Como Evitar Negativa de Cobertura

Aqui estão os pontos críticos:

- Declarar corretamente histórico médico.

- Verificar limite específico para cada tipo de atendimento.

- Confirmar inclusão de esportes, se aplicável.

- Guardar todos os comprovantes.

- Comunicar seguradora antes de realizar procedimentos, quando possível.

Negativas geralmente ocorrem por falha na comunicação ou desconhecimento das regras.

Seguro Viagem x Seguro Saúde Internacional

Não são iguais.

Seguro viagem:

- Temporário

- Cobertura emergencial

- Viagens curtas

Seguro saúde internacional:

- Longo prazo

- Cobertura ampla

- Ideal para quem tem vida internacional mas reside no Brasil

Confundir os dois pode gerar erro estratégico.

Escolher o melhor seguro viagem em 2026 não é questão de preço.

É questão de estratégia.

Você precisa considerar:

- Destino

- Perfil

- Tempo

- Risco financeiro

- Probabilidade estatística

- Estrutura de cobertura

Economizar não significa pagar menos.

Significa pagar exatamente o necessário para não assumir risco desproporcional.

Simulações Reais, Análise de Risco e Comparativo Estratégico por Destino

Até agora entendemos:

✔ Como o mercado funciona

✔ Como as seguradoras calculam preço

✔ Como economizar com inteligência

Agora vamos responder a pergunta mais importante:

Quanto você realmente pode perder viajando sem o seguro correto?

Vamos trabalhar com cenários práticos.

Simulação Real 1 — Emergência Médica na Europa

Imagine:

Viagem de 15 dias para França e Itália.

Seguro viagem: R$ 320

Cobertura: € 60.000

No quinto dia, ocorre:

- Queda leve

- Fratura no braço

- Atendimento hospitalar

- Raio-X

- Imobilização

- Medicamentos

- Retorno ao hospital para reavaliação

Custos médios na França:

Consulta emergência: € 450

Raio-X: € 300

Imobilização: € 250

Medicamentos: € 120

Retorno hospitalar: € 300

Total aproximado: € 1.420

Convertendo: cerca de R$ 7.800

Sem seguro: prejuízo integral.

Com seguro: custo zero (dentro da cobertura).

Economia líquida: R$ 7.480

Simulação Real 2 — Internação nos Estados Unidos

Viagem de 10 dias para Orlando.

Seguro viagem: R$ 480

Cobertura: US$ 100.000

No terceiro dia:

- Forte dor abdominal

- Diagnóstico: apendicite

- Cirurgia de emergência

- 2 dias de internação

Custos médios nos EUA:

Emergência hospitalar: US$ 3.000

Cirurgia: US$ 18.000

Internação (2 dias): US$ 12.000

Medicamentos e exames: US$ 4.000

Total: US$ 37.000

Convertendo: mais de R$ 180.000

Sem seguro: prejuízo potencial equivalente ao valor de um imóvel de entrada.

Com seguro: cobertura total dentro do limite.

Você arriscaria R$ 180 mil para economizar R$ 480?

Esse é o raciocínio correto.

Simulação Real 3 — Extravio de Bagagem Internacional

Viagem para Espanha.

Bagagem extraviada definitivamente.

Conteúdo:

- Roupas: R$ 4.000

- Notebook: R$ 5.500

- Itens pessoais: R$ 2.000

Total: R$ 11.500

Companhia aérea pode limitar indenização.

Seguro com cobertura de US$ 1.500 (aprox. R$ 7.000) complementa valor.

Sem seguro: você absorve prejuízo.

Análise de Risco Financeiro Por Perfil

Agora vamos trabalhar probabilidade e impacto.

Seguro é análise de risco.

Risco = Probabilidade x Impacto financeiro

Jovem de 25 anos, 7 dias na Argentina

Probabilidade baixa de uso

Impacto financeiro moderado

Cobertura recomendada: US$ 30.000

Plano econômico adequado

Risco controlado com baixo investimento.

Casal 40 anos, 15 dias Europa

Probabilidade média

Impacto alto

Cobertura recomendada: € 60.000

Plano intermediário

Melhor custo-benefício.

Idoso 70 anos, 20 dias EUA

Probabilidade elevada

Impacto extremamente alto

Cobertura recomendada: US$ 100.000+

Plano premium

Economizar aqui pode ser erro crítico.

Comparativo Estratégico Por Destino (Detalhado)

Agora vamos analisar destino por destino.

Europa

Risco médio

Custo médico alto

Obrigatoriedade legal

Recomendação estratégica:

Cobertura mínima € 30.000

Ideal: € 60.000

Economia possível:

Evitar plano acima de € 100.000 se perfil saudável e viagem curta.

Estados Unidos

Risco alto

Custo médico altíssimo

Sem obrigatoriedade legal

Recomendação estratégica:

Cobertura mínima recomendada: US$ 60.000

Ideal: US$ 100.000 a US$ 150.000

Economizar abaixo disso é risco excessivo.

América do Sul

Risco moderado

Custo médico médio

Cobertura de US$ 30.000 geralmente suficiente.

Plano econômico funciona.

Ásia

Variável.

Países como Japão e Coreia têm custo médico elevado.

Sudeste Asiático tende a ser mais acessível.

Recomendação:

US$ 40.000 a US$ 60.000 dependendo do país.

Quando o Seguro Pode Não Valer a Pena?

Raramente.

Mas vamos analisar racionalmente.

Viagem doméstica dentro do Brasil:

Se você já possui plano de saúde nacional, talvez o seguro viagem interno não seja essencial.

Mas atenção:

Seguro viagem também cobre:

- Cancelamento

- Bagagem

- Assistência

Depende do perfil.

Checklist Técnico Definitivo Antes de Contratar

Antes de fechar qualquer plano, confirme:

✔ Cobertura médica adequada ao destino

✔ Inclusão de Covid

✔ Cobertura para doenças pré-existentes (se aplicável)

✔ Inclusão de esportes (se aplicável)

✔ Limite para bagagem

✔ Repatriação sanitária

✔ Atendimento direto ou reembolso

✔ Central 24h em português

✔ Avaliações da seguradora

O Custo Real de Viajar Sem Seguro (Análise Econômica Final)

Vamos analisar matematicamente.

Viagem para EUA:

Probabilidade estimada de uso do seguro: ~3%

Impacto médio potencial: R$ 100.000+

Seguro custa R$ 500.

Valor esperado de risco:

0,03 x 100.000 = R$ 3.000

Ou seja, estatisticamente o risco financeiro esperado é seis vezes maior que o custo do seguro.

Isso é matemática básica de risco.

Seguro é financeiramente racional.

Estratégia Final de Economia Inteligente

Se você quer economizar de forma estratégica:

- Ajuste cobertura ao destino.

- Compare pelo custo-benefício, não pelo menor preço.

- Evite adicionais desnecessários.

- Aproveite promoções sazonais.

- Considere plano anual se viajar com frequência.

- Nunca subdimensione para EUA.

Agora você entende:

- O risco financeiro real

- O impacto de um imprevisto

- Como dimensionar cobertura corretamente

- Como evitar prejuízos graves

- Como economizar de forma racional

FAQ Completo Sobre Seguro Viagem 2026 (15 Perguntas Frequentes)

1. Seguro viagem é obrigatório em 2026?

Depende do destino.

É obrigatório para países do Espaço Schengen (Europa), com cobertura mínima de €30.000 para despesas médicas.

Para Estados Unidos, Canadá e América do Sul, não é obrigatório por lei — mas é altamente recomendado devido ao alto custo hospitalar.

2. Quanto custa um seguro viagem em 2026?

O valor médio varia conforme destino e duração:

- América do Sul: a partir de R$ 80 (7 dias)

- Europa: a partir de R$ 120 (7 dias)

- EUA: a partir de R$ 150 (7 dias)

O preço pode aumentar conforme idade, tempo de viagem e coberturas adicionais.

3. Seguro viagem cobre Covid-19?

Sim, a maioria dos planos atuais inclui cobertura para Covid-19 como despesa médica emergencial.

Mas é fundamental verificar:

- Se há limite específico para Covid

- Se cobre quarentena

- Se cobre cancelamento por diagnóstico positivo

4. Qual a melhor cobertura para viajar para os Estados Unidos?

Recomendação estratégica:

Cobertura mínima de US$ 60.000

Ideal: US$ 100.000 ou mais

O custo médico nos EUA é extremamente elevado.

5. Seguro do cartão de crédito vale a pena?

Depende.

Muitos cartões oferecem seguro viagem, mas exigem:

- Compra integral da passagem no cartão

- Emissão do certificado antes da viagem

- Limites específicos de cobertura

Nem sempre é suficiente para EUA ou viagens longas.

6. Seguro viagem cobre doenças pré-existentes?

Alguns planos cobrem complicações decorrentes de doenças pré-existentes, mas dentro de limites.

É essencial declarar corretamente qualquer condição médica.

Omissão pode gerar negativa de cobertura.

7. Gestantes podem contratar seguro viagem?

Sim.

Mas é necessário verificar:

- Até quantas semanas a cobertura é válida

- Se cobre emergência obstétrica

- Se há limite financeiro específico

Parto eletivo normalmente não é coberto.

8. Seguro viagem cobre extravio de bagagem?

Sim.

Mas a cobertura é complementar à indenização da companhia aérea.

É importante verificar o valor máximo indenizável.

9. Posso viajar sem seguro para Europa?

Não é recomendado.

O seguro é exigência formal para entrada em países do Tratado de Schengen.

Sem ele, você pode ser impedido de entrar no país.

10. Qual a diferença entre seguro viagem e seguro saúde internacional?

Seguro viagem:

- Temporário

- Foco emergencial

- Ideal para turismo

Seguro saúde internacional:

- Longo prazo

- Cobertura ampla

- Indicado para residência no exterior

São produtos diferentes.

11. Seguro viagem cobre esportes radicais?

Depende do plano.

Alguns exigem adicional específico para:

- Esqui

- Mergulho

- Trilhas em altitude

- Motociclismo

É essencial verificar antes de contratar.

12. O que acontece se eu precisar usar o seguro?

Você deve:

- Acionar a central 24h imediatamente.

- Seguir orientação da seguradora.

- Guardar comprovantes, se houver reembolso.

Muitos planos oferecem atendimento direto em hospitais conveniados.

13. Seguro viagem cobre cancelamento de viagem?

Alguns planos incluem cobertura para cancelamento por:

- Problema de saúde

- Acidente

- Eventos imprevisíveis

É importante verificar as condições específicas.

14. Vale a pena contratar plano anual?

Sim, se você viajar mais de duas ou três vezes por ano.

Plano anual multi-viagem pode gerar economia significativa.

15. Como escolher o melhor seguro viagem em 2026?

Considere:

- Destino

- Idade

- Tempo de viagem

- Cobertura médica adequada

- Custo-benefício

- Inclusão de Covid

- Avaliação da seguradora

O melhor seguro não é o mais barato.

É o mais adequado ao seu perfil e destino.

Considerações Finais — Economia Inteligente é Viajar Protegido

Ao longo deste guia você entendeu algo fundamental:

Seguro viagem não é gasto.

É proteção financeira internacional.

Você pode economizar R$ 300 ou R$ 500 ao não contratar.

Mas pode assumir risco de:

- R$ 20.000

- R$ 50.000

- R$ 100.000

- Ou até mais

Economia inteligente não é cortar proteção.

É dimensionar corretamente o risco.

Viajar protegido significa:

✔ Proteger seu patrimônio

✔ Evitar endividamento inesperado

✔ Garantir atendimento imediato

✔ Viajar com tranquilidade real

E aqui entra um ponto decisivo:

Cada viagem tem um perfil diferente.

Cada viajante tem necessidades específicas.

Cada destino exige uma estratégia.

Por isso, o melhor caminho não é escolher o primeiro plano que aparece.

É comparar.

É analisar.

É simular.

Faça Agora Sua Simulação e Descubra Quanto Você Pode Economizar

Na Economize, você pode:

✔ Comparar planos lado a lado

✔ Ajustar cobertura conforme destino

✔ Encontrar melhor custo-benefício

✔ Escolher a proteção ideal para seu perfil

Leva menos de 2 minutos.

Uma simulação pode economizar dinheiro hoje —

e evitar prejuízos enormes amanhã.

Faça agora sua simulação de seguro viagem 2026 e viaje com proteção inteligente.