Por Que Este Guia É Diferente de Tudo o Que Você Já Leu

A maioria dos conteúdos sobre seguro de moto é superficial.

Eles repetem frases como:

- “Compare seguradoras”

- “Faça cotação online”

- “Escolha a melhor cobertura”

Mas quase ninguém explica como o preço é realmente formado,

por que duas pessoas com a mesma moto pagam valores completamente diferentes

e quais decisões estratégicas realmente reduzem o custo em até 40%.

Este guia foi construído como um conteúdo pilar definitivo.

Aqui você vai entender:

- A lógica financeira das seguradoras

- O cálculo de risco por perfil

- O impacto real da sua cidade

- Quando vale a pena contratar seguro completo

- Quando é mais inteligente contratar apenas roubo e furto

- Como estruturar sua decisão como um planejamento financeiro

Se você quer apenas um preço, este não é o texto certo.

Se você quer entender profundamente para pagar menos de forma inteligente, continue.

O Que Realmente Significa “Seguro de Moto Barato”

Seguro barato não é o menor valor da internet.

Seguro barato é aquele que apresenta:

- Custo proporcional ao valor da moto

- Cobertura adequada ao risco real

- Franquia compatível com sua capacidade financeira

- Boa relação entre prêmio e probabilidade de uso

Vamos traduzir isso de forma prática.

Se sua moto vale R$ 18.000 e o seguro custa R$ 1.200 ao ano,

isso representa 6,6% do valor do veículo.

Agora imagine outra situação:

Moto avaliada em R$ 12.000

Seguro anual de R$ 2.800

Isso representa mais de 23% do valor da moto.

No segundo caso, mesmo que o seguro seja “completo”, ele pode não ser estrategicamente vantajoso.

Portanto, seguro barato não é preço baixo isolado.

É custo inteligente diante do risco.

Quanto Custa um Seguro de Moto Barato em 2026

Vamos trabalhar com médias nacionais.

Seguro contra roubo e furto (plano básico)

150cc / 160cc: R$ 600 a R$ 1.200 por ano

250cc: R$ 900 a R$ 1.800

300cc: R$ 1.200 a R$ 2.200

400cc ou mais: R$ 1.500 a R$ 3.000

Seguro completo

150cc: R$ 1.200 a R$ 2.200

250cc: R$ 2.000 a R$ 3.500

300cc: R$ 3.000 a R$ 5.000

Acima de 500cc: pode ultrapassar R$ 6.000

Esses valores variam principalmente por:

- Cidade

- Perfil do condutor

- Histórico de sinistro

- Índice de roubo do modelo

Importante: capitais como São Paulo, Salvador e Belo Horizonte podem elevar o preço em até 35%.

Como as Seguradoras Calculam o Preço (Explicação Técnica Simplificada)

Agora entramos na parte que realmente importa.

As seguradoras utilizam um modelo chamado cálculo atuarial.

O que isso significa?

Elas trabalham com estatística de risco.

O cálculo básico envolve:

- Probabilidade de sinistro

- Valor médio de indenização

- Frequência de ocorrência

- Custo administrativo

- Margem de lucro

Traduzindo:

Se determinado modelo de moto é roubado com frequência em determinada cidade,

o seguro será mais caro ali.

Se determinada faixa etária registra mais acidentes,

essa faixa paga mais.

Isso não é opinião da seguradora.

É matemática baseada em dados históricos.

Os Fatores Que Mais Impactam no Valor do Seguro

Vamos aprofundar cada variável.

Idade do Condutor

Até 25 anos: maior risco estatístico

Entre 30 e 55 anos: menor risco

Acima de 60: risco volta a subir

Por quê?

Porque dados mostram maior incidência de sinistros em condutores muito jovens.

Tempo de Habilitação

Condutor recém-habilitado paga mais.

O mercado entende que há menor experiência.

Localidade (O Fator Mais Subestimado)

O CEP pesa mais do que muitas pessoas imaginam.

Dois motociclistas com perfil idêntico podem pagar valores completamente diferentes apenas por morar em bairros distintos.

Isso ocorre porque:

- Índice de roubo varia por região

- Probabilidade de colisão urbana varia

- Taxa de recuperação do veículo muda

Quanto maior o índice de sinistro naquela região, maior o prêmio.

Modelo da Moto

Alguns modelos são mais visados.

Motos populares e de fácil revenda no mercado paralelo tendem a ter seguro mais caro.

Já motos menos comuns podem ter seguro mais acessível, mesmo sendo mais potentes.

Uso da Moto

Uso particular: risco padrão

Uso comercial (entregador): risco elevado

Uso misto: intermediário

Entregadores circulam mais horas por dia.

Maior exposição gera maior probabilidade de sinistro.

Seguro Completo ou Seguro Só Roubo: Decisão Estratégica

Essa decisão não deve ser emocional.

Deve ser financeira.

Seguro Completo é mais indicado quando:

- A moto vale mais de R$ 25.000

- Você depende dela para renda

- O índice de colisão da região é alto

- Você não possui reserva financeira

Seguro Só Roubo é indicado quando:

- A moto vale até R$ 20.000

- Você tem perfil cauteloso

- Quer reduzir custo anual

- O maior risco da região é roubo, não colisão

Essa decisão pode reduzir o custo em até 50%.

Quando o Seguro Completo Não Vale a Pena

Exemplo prático:

Moto avaliada em R$ 14.000

Seguro completo custa R$ 3.200

Isso representa quase 23% do valor do veículo.

Em 4 anos você teria pago o valor total da moto em seguro.

Nesse cenário, muitas vezes é mais estratégico:

- Contratar seguro só roubo

- Criar reserva financeira para pequenas colisões

Essa análise depende do seu perfil financeiro.

A Relação Entre Seguro e Planejamento Financeiro

Poucas pessoas enxergam o seguro como ferramenta de gestão de risco.

Seguro não é despesa.

É proteção patrimonial.

A pergunta correta não é:

“Quanto custa o seguro?”

A pergunta correta é:

“Qual o tamanho do prejuízo se eu perder essa moto?”

Se a resposta for: “Eu não conseguiria arcar com isso”,

o seguro se torna essencial.

Tendências do Mercado de Seguro de Moto em 2026

O mercado está mudando.

Algumas tendências importantes:

- Seguro por quilometragem

- Seguro digital 100% online

- Uso de telemetria

- Descontos por comportamento seguro

- Integração com rastreadores inteligentes

Isso tende a tornar os seguros mais personalizados e potencialmente mais baratos para bons condutores.

As Principais Seguradoras que Atuam com Moto no Brasil

Entre as mais conhecidas estão:

- Porto Seguro

- Tokio Marine

- Allianz

- Suhai Seguradora

Cada uma possui critérios próprios de aceitação e precificação.

O ideal é sempre comparar.

Estratégias Reais Para Reduzir o Valor do Seguro de Moto

Aqui está o que realmente funciona — baseado em como as seguradoras calculam risco.

Ajustar a Cobertura com Inteligência

A maioria das pessoas escolhe cobertura por medo, não por cálculo.

Você precisa analisar:

- Valor atual da moto

- Sua capacidade de absorver prejuízo parcial

- Índice predominante de sinistro na sua cidade (roubo ou colisão)

Estratégia prática:

Se:

- Sua moto vale R$ 16.000

- Seguro completo custa R$ 2.800

- Seguro só roubo custa R$ 1.100

A diferença é R$ 1.700 por ano.

Em três anos você teria economizado R$ 5.100.

Se você é condutor experiente e não tem histórico de colisões, pode ser financeiramente mais eficiente contratar apenas roubo/furto e manter reserva para pequenas avarias.

Essa é análise de risco, não economia emocional.

Trabalhar a Franquia Como Ferramenta Financeira

Franquia é o valor que você paga em caso de colisão parcial.

Quanto maior a franquia, menor o prêmio anual.

Exemplo:

Franquia normal: R$ 1.800

Seguro anual: R$ 2.200

Franquia elevada: R$ 2.800

Seguro anual: R$ 1.750

Economia anual: R$ 450

Se você raramente aciona seguro, essa estratégia faz sentido.

Mas atenção: só aumente a franquia se tiver reserva financeira para pagar caso precise.

Rastreador e Dispositivos de Segurança

Algumas seguradoras oferecem desconto real quando:

- A moto possui rastreador homologado

- Fica guardada em garagem fechada

- Possui bloqueador eletrônico

Desconto médio: 10% a 20%

Em seguros acima de R$ 2.000, isso pode representar R$ 300 a R$ 400 por ano.

Ajuste de Perfil (Sem Fraude)

Nunca omita informações.

Mas é comum que pessoas incluam condutores adicionais que raramente utilizam a moto.

Se um filho de 20 anos está incluído como condutor principal, o valor pode subir até 40%.

Se ele não utiliza regularmente, isso deve ser informado corretamente.

Transparência é essencial para não perder indenização.

Comparação Entre Seguradoras

Cada seguradora possui modelo estatístico próprio.

Entre as mais relevantes do mercado brasileiro:

- Porto Seguro

- Tokio Marine

- Allianz

- Suhai Seguradora

Algumas são mais competitivas para motos populares.

Outras para motos de maior cilindrada.

Comparar pode gerar diferença superior a 30%.

Simulações Detalhadas por Perfil

Vamos aprofundar com cenários realistas.

Cenário 1 — Perfil Moderado

Condutor: 35 anos

Moto: 160cc

Uso: particular

Cidade: capital

Seguro completo: R$ 1.950

Seguro só roubo: R$ 980

Diferença: R$ 970

Decisão estratégica:

Se o foco for economia e proteção contra perda total, plano só roubo é mais eficiente.

Cenário 2 — Entregador

Condutor: 28 anos

Moto: 160cc

Uso: comercial

Seguro completo: R$ 2.800

Seguro só roubo: R$ 1.650

Aqui o risco é maior.

Uso profissional aumenta probabilidade de sinistro.

Mesmo assim, plano contra roubo ainda pode reduzir quase 40% do custo.

Cenário 3 — Moto de Maior Valor

Condutor: 40 anos

Moto: 500cc avaliada em R$ 38.000

Seguro completo: R$ 4.500

Seguro só roubo: R$ 2.200

Nesse caso, seguro completo tende a ser mais justificável, pois o valor patrimonial é maior.

Seguro Tradicional x Proteção Veicular

Esse é um tema crítico.

Seguro tradicional:

- Regulamentado pela SUSEP

- Contrato formal

- Indenização garantida contratualmente

- Cálculo atuarial

Proteção veicular:

- Associação

- Rateio de prejuízos

- Não segue a mesma regulamentação

- Pode ter custo menor inicialmente

Muitas pessoas escolhem proteção veicular apenas pelo preço.

Mas é essencial avaliar:

- Prazo médio de pagamento

- Saúde financeira da associação

- Número de associados

- Transparência de gestão

Preço menor não significa segurança maior.

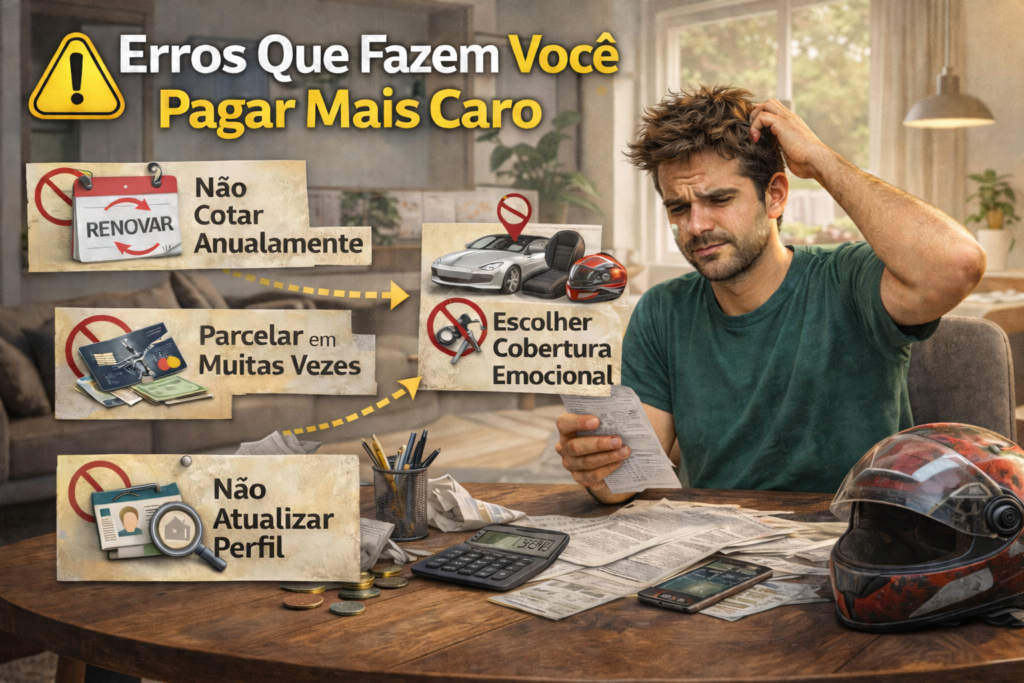

Erros Que Fazem Você Pagar Mais Caro

Este ponto é negligenciado pela maioria dos conteúdos.

Não Cotar Anualmente

Renovação automática pode manter valor alto.

Sempre recalcule.

Parcelar em Muitas Vezes

Parcelamentos longos embutem juros.

Pagamento à vista pode gerar desconto.

Escolher Cobertura Emocional

Muitas pessoas contratam:

- Carro ou moto reserva

- Cobertura para acessórios

- Assistência ampliada

Sem necessidade real.

Cada item adicional encarece o prêmio.

Não Atualizar Perfil

Mudou de endereço?

Casou?

Mudou rotina?

Atualizações podem reduzir risco percebido.

Seguro de Moto e Análise de Custo-Benefício

Vamos estruturar a decisão corretamente.

Faça três perguntas:

- Quanto custaria perder essa moto hoje?

- Eu conseguiria arcar com esse prejuízo?

- Qual o risco real da minha região?

Se a perda representaria grande impacto financeiro, seguro é proteção estratégica.

Se o valor da moto é baixo e você possui reserva, plano básico pode ser suficiente.

Seguro é ferramenta de gestão de risco, não produto emocional.

A Relação Entre Índice de Roubo e Preço do Seguro

Cidades com maior número de motos tendem a apresentar:

- Maior incidência de roubo

- Maior circulação

- Maior probabilidade estatística de sinistro

É por isso que conteúdos regionais são estratégicos.

Estados como:

São Paulo

Minas Gerais

Rio de Janeiro

Bahia

Possuem grande frota de motos.

Isso impacta diretamente o cálculo das seguradoras.

Na Parte 3 vamos estruturar isso como cluster estratégico.

Como Estruturar Sua Decisão de Forma Técnica

Passo 1: Levante valor real da moto (FIPE)

Passo 2: Solicite no mínimo 4 cotações

Passo 3: Compare franquias

Passo 4: Analise diferença entre completo e só roubo

Passo 5: Avalie sua reserva financeira

Passo 6: Tome decisão baseada em risco, não medo

Esse método reduz decisões impulsivas.

Tendência de Precificação em 2026

O mercado está caminhando para:

- Seguro por comportamento (telemetria)

- Seguro sob demanda

- Precificação mais personalizada

- Uso de dados de mobilidade urbana

Isso pode beneficiar condutores prudentes.

FAQ – Perguntas respondidas

1. Quanto custa um seguro de moto barato em 2026?

Um seguro de moto barato em 2026 pode custar a partir de R$ 600 por ano no plano contra roubo e furto, podendo chegar a R$ 1.200 para motos de 150cc a 160cc em perfil de baixo risco.

O valor final depende da idade do condutor, cidade, modelo da moto e tipo de cobertura escolhida. Capitais e regiões com alto índice de roubo tendem a apresentar valores mais elevados.

2. Qual é o seguro de moto mais barato?

O seguro de moto mais barato geralmente é o plano contra roubo e furto, pois ele não inclui cobertura para colisão.

Esse tipo de seguro é indicado para motos de menor valor ou para condutores que desejam proteção contra perda total, reduzindo o custo anual em até 50% comparado ao seguro completo.

3. Seguro de moto cobre queda?

O seguro de moto só cobre queda quando a cobertura para colisão está incluída na apólice.

Se o plano contratado for apenas contra roubo e furto, danos causados por queda não serão indenizados. É fundamental verificar as condições gerais antes de contratar.

4. Seguro de moto é obrigatório?

Não, o seguro de moto privado não é obrigatório no Brasil.

O que é obrigatório é o licenciamento anual do veículo. O seguro é opcional, mas altamente recomendado para proteção financeira.

5. Jovem paga mais caro no seguro de moto?

Sim. Condutores com menos de 25 anos costumam pagar mais caro no seguro de moto.

Isso ocorre porque estatisticamente essa faixa etária apresenta maior índice de sinistros, o que eleva o cálculo de risco das seguradoras.

6. Seguro de moto para entregador é mais caro?

Sim, seguro de moto para uso comercial é mais caro.

Entregadores utilizam a moto por mais horas diárias, aumentando a exposição ao risco. Isso eleva a probabilidade de sinistro e impacta diretamente o valor da apólice.

7. Vale a pena fazer seguro de moto usada?

Sim, principalmente se o valor da moto for relevante para seu orçamento ou se ela for financiada.

Mesmo motos usadas podem ter alto índice de roubo, tornando o seguro contra roubo e furto uma alternativa estratégica e acessível.

8. O que influencia no preço do seguro de moto?

Os principais fatores que influenciam no preço do seguro de moto são:

- Idade do condutor

- Tempo de habilitação

- CEP de residência

- Modelo da moto

- Uso comercial ou particular

- Histórico de sinistro

Esses fatores compõem o cálculo atuarial utilizado pelas seguradoras.

9. Seguro de moto cobre terceiros?

Sim, desde que a cobertura de responsabilidade civil esteja incluída.

Essa cobertura protege contra danos materiais ou corporais causados a terceiros em caso de acidente.

10. Posso contratar seguro de moto online?

Sim, atualmente é possível contratar seguro de moto 100% online.

A maioria das seguradoras oferece cotação digital, envio de documentos eletrônicos e assinatura digital do contrato.

11. Seguro de moto cobre enchente?

Somente se a apólice incluir cobertura para eventos naturais.

Nem todos os planos básicos incluem enchente automaticamente, por isso é importante verificar as cláusulas da apólice.

12. Como pagar menos no seguro de moto?

Para pagar menos no seguro de moto você pode:

- Escolher plano contra roubo

- Aumentar a franquia

- Instalar rastreador

- Comparar seguradoras

- Atualizar seu perfil corretamente

A comparação entre seguradoras pode gerar economia superior a 30%.

Seguro de Moto Barato Não é Sorte. É Estratégia — e Parceria Certa.

Depois de tudo que você leu até aqui, uma coisa deve estar clara:

Seguro de moto barato não é sobre encontrar o menor preço.

É sobre entender risco, comparar corretamente e escolher a cobertura ideal para o seu perfil.

Você agora sabe:

- Como o valor do seguro é calculado

- O que realmente encarece a apólice

- Quando escolher seguro completo ou só roubo

- Como economizar de forma inteligente

- Quais erros evitar

Mas existe um ponto que faz toda diferença no resultado final:

A corretora que está do seu lado.

Porque a verdade é simples:

Uma seguradora trabalha para proteger o próprio risco.

Uma corretora trabalha para proteger você.

Por que fazer sua cotação com a Economize?

A Economize não é apenas mais um site de cotação.

São 25 anos de atuação no mercado de seguros.

Mais de 25.000 clientes atendidos em todo o Brasil.

Parceria com mais de 20 seguradoras reconhecidas no mercado.

Isso significa algo muito importante para você:

- Mais opções reais de comparação

- Negociação personalizada

- Análise técnica do seu perfil

- Melhor custo-benefício possível

- Atendimento humano quando você realmente precisa

Não é apenas preço.

É estratégia + experiência + volume de negociação.

Quando você faz cotação direto com uma seguradora, recebe uma única proposta.

Quando faz com a Economize, você acessa o mercado inteiro.

O Que Você Pode Estar Perdendo ao Não Cotar Agora

Talvez você esteja:

- Pagando caro na renovação

- Com cobertura maior do que precisa

- Ou pior: completamente desprotegido

E tudo isso pode ser resolvido em poucos minutos.

Sem compromisso.

Sem pressão.

Sem custo.

Faça Sua Cotação Gratuita Agora

Você não precisa decidir nada hoje.

Mas você precisa saber quanto pagaria.

Clique, preencha seus dados e receba propostas personalizadas das principais seguradoras do Brasil.

É gratuito.

É rápido.

E pode representar economia de centenas — ou até milhares — de reais por ano.

Se você chegou até aqui, já fez a parte difícil: se informar.

Agora falta apenas dar o passo mais inteligente.

Solicite sua cotação gratuita com a Economize e descubra quanto você pode economizar no seu seguro de moto ainda hoje.

Perfeito, é exatamente isso 👍

Entender como o preço do seguro é calculado faz toda a diferença na hora de economizar de verdade — não é só cotar, é saber o que impacta no valor.